Hoa Kỳ tiếp tục là thị trường xuất khẩu “màu mỡ” của Việt Nam

Trong 6 tháng đầu năm, các mặt hàng xuất khẩu sang Hoa Kỳ đều đạt mức tăng trưởng tốt. Trong đó, hàng dệt, may chiếm tới 47% các mặt hàng xuất khẩu chủ lực sang Hoa Kỳ.

Theo Báo cáo thương mại Việt nam quý 2/2019 mới đây nhất của SSI với tiêu đề “Xuất khẩu chậm lại và giải pháp từ nội lực”, tính chung 6 tháng đầu năm, giá trị xuất nhập khẩu (XNK) đạt 122,5 tỷ USD, nhập khẩu đạt 120,9 tỷ USD và xuất siêu là 1,59 tỷ USD, cụ thể:

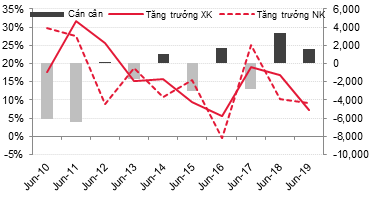

Xuất nhập khẩu tăng chậm so với cùng kỳ nhiều năm

Trong quý 2, xuất khẩu (XK) có dấu hiệu phục hồi, từ mức tăng 5,3% yoy trong quý 1 lên 9,6%, kéo tăng trưởng 6 tháng đạt 7,2%. Tuy nhiên, đây là mức tăng trưởng thấp nhất so với cùng kỳ năm ngoái là 16,9% và trong 10 năm gần đây. Mức tăng trưởng này chỉ cao hơn mức 5,6% của 6 tháng năm 2016.

Nguyên nhân của việc XK tăng chậm là do sụt giảm nhóm FDI, trong 6 tháng đầu nhóm này chỉ tăng 5,5% so với mức tăng 12% của khối doanh nghiệp trong nước.

Về nhập khẩu (NK), tốc độ tăng trưởng cao hơn đạt 8.9% yoy, trong đó, khối FDI tăng 6.5% và khối doanh nghiệp trong nước tăng 12.2%.

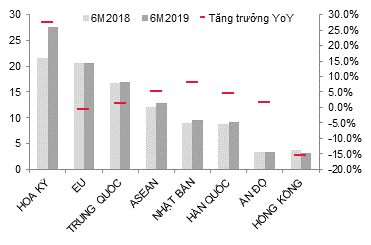

XK Hoa Kỳ tăng mạnh nhưng chưa đủ sức kéo XK của Việt Nam

Trong 6 tháng đầu năm, phần lớn các mặt hàng XK sang Hoa Kỳ đều ở mức tăng trưởng tốt. Điển hình như điện thoại tăng 81,8%, máy vi tính tăng 76,8%, máy móc thiết bị tăng 52%, gỗ tăng 32,9%, túi xách tăng 29,7%, phương tiện vận tải tăng 26,7%, giày dép tăng 15,4%.

Những mặt hàng này đều chiếm tỉ trọng khá lớn trong tổng giá trị XK, giúp tổng giá trị XK sang Hoa Kỳ tăng 27,5% kể từ đầu năm.

Xuất khẩu sang các thị trường chính

Trong số 38 mặt hàng XK sang Hoa Kỳ, có 10 mặt hàng có giá trị XK giảm, chủ yếu là các mặt hàng nông sản như gạo, cà phê, điều, tiêu, chè, cao su.

Tuy rằng, mức tăng trưởng của XK sang Hoa Kỳ cao nhưng không đủ sức kéo XK Việt Nam. Bởi lẽ, tại các thị trường khác XK đều giảm tốc, thâm chí còn có tăng trưởng âm như ở Hong Kong -15,6%, EU -0,6%, Trung Quốc +1,3%, Hàn Quốc +4,6%.

XK dệt may, giày dép ổn định nhưng chưa tận dụng hết thời cơ

Trong 6 tháng, nhóm những sản phẩm gia công như hàng dệt may, giày dép là những mặt hàng có tốc độ tăng trưởng cao nhất trong nhóm hàng XK chủ lực. Hàng dệt may tăng 10,5% đạt 15 tỷ USD, giày dép tăng 13,6% đạt 8,7 tỷ USD.

Xuất khẩu Dệt may và Giày dép tăng trưởng ổn định

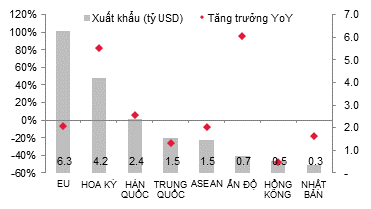

Đối với mặt hàng giày dép, thị trường lớn nhất phải kể đến là Hoa Kỳ với tỷ trọng giày dép là 36,9%, tăng mạnh trong quý 2 (tăng 19,1%), kéo tăng trưởng 6 tháng đạt 15,4%. EU là thị trường lớn thứ 2 sau Hoa Kỳ với tỷ trọng 28,5%. Tuy nhiên, tốc độ tăng trưởng chỉ đạt 8,6% trong 6 tháng đầu năm.

Các thị trường khác cũng chiếm tỷ trọng cao nhưng không đáng kể như Trung Quốc (20.3%), Hàn Quốc (17.6%), ASEAN (26.1%) và Ấn Độ (37.4%).

Đối với mặt hàng dệt may, các thị trường lần lượt là Hoa Kỳ (chiếm tỷ trọng 47%, tăng 9.9%) EU (chiếm tỷ trọng 13.1%, tăng 4,8%), và Nhật Bản (chiếm tỷ trọng 11.9%, tăng 4,2%).

5 tháng đầu năm, XK may mặc Việt Nam sang Trung Quốc đứng số 1 (12 tỷ USD, tăng 2,9%), tiếp theo là Ấn Độ (2,64 tỷ USD, tăng 15,6%), Hoa Kỳ (2,28 tỷ USD, tăng 11,9%).

Nhìn chung, XK dệt may vẫn chưa tận dụng được thời cơ hưởng lợi từ thương chiến Mỹ - Trung. Khoảng cách về quy mô và năng lực sản xuất của Trung Quốc với các quốc gia khác là khá lớn và khó có thể thay thế trong ngắn hạn. XK xơ, sợi dệt sang Trung Quốc gặp khó khăn, chỉ tăng 0.9% trong quý 2 và tăng 8.3% trong 6 tháng.

XK điện tử dẫn dắt xu hướng thương mại Việt Nam

XK điện tử chiếm 40% tỷ trọng giá trị XK và có tốc độ tăng trưởng cao, kéo tăng trưởng 6 tháng đạt 3,91%.

XK máy vi tính tăng từ 9,8% lên 14,8%, vượt dệt may và trở thành mặt hàng có giá trị XK lớn thứ 2. XK máy ảnh, máy quay phim tăng 2,84%.

Chỉ số sản xuất công nghiệp sản phẩm điện tử phục hồi nhẹ dù còn thấp, 3,5% yoy.

Hoa Kỳ vẫn là thị trường chính duy trì tăng trưởng ở mặt hàng điện tử với mức tăng 81,8%, các thị trường khác lại có chỉ số giảm, Trung Quốc giảm 26.3%, Nhật Bản giảm 18%, ASEAN giảm 8.1%, EU giảm 6.7%.

Xuất khẩu Điện thoại sang Hoa Kỳ tăng mạnh

Theo dự báo của Tập đoàn Dữ liệu quốc tế (IDC) doanh thu smartphones toàn cầu sẽ giảm 1.9% trong cả năm 2019. Điểm tích cực là dự báo giảm sút chính trong nửa đầu năm, 5.5% và sau đó trong nửa cuối năm sẽ lấy lại tăng trưởng 1.4% nhờ động lực từ công nghệ 5G, các thiết bị giá rẻ và nhu cầu từ thị trường Ấn Độ. Thị trường điện thoại di động vì vậy có thể trở lại vùng tăng trưởng từ năm 2020.

XK nông sản còn khó khăn

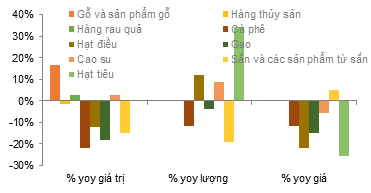

Giá và giá trị XK các mặt hàng nông sản giảm

XK thủy sản giảm 3,5%, tăng trưởng ở mức âm -1,5%. XK cá tra trong 6 tháng đạt 961 triệu USD, giảm 4.1%.

Thị trường lớn nhất là Trung Quốc – Hong Kong (26.4%) tăng trưởng khiêm tốn 1.2%. Thị trường EU và ASEAN đạt tăng lần lượt 18% và 7.9%, khi các doanh nghiệp chịu áp lực từ thị trường Mỹ đã chuyển hướng mở rộng sang các thị trường này. Tại Hoa Kỳ, XK cá tra sang Mỹ giảm mạnh (27.9%), chỉ trong tháng 6 giảm tới 40.8% do Mỹ đưa ra kết luận về mức thuế chống bán phá giá kỳ POR14 cao hơn nhiều mức thuế sơ bộ.

Tỷ trọng của thị trường Trung Quốc trong các SP XK

VASEP dự báo XK cá tra sẽ phục hồi trong giai đoạn tăng tốc xuất khẩu quý 3. Khi EVFTA có hiệu lực, sự chuyển hướng của các doanh nghiệp là hợp lý.

XK tôm sang Hoa Kỳ cho thấy dấu hiệu tốt do mức thuế chống bán phá giá sơ bộ 0% cho tôm Việt Nam. Trong 5 tháng, tôm bao bột có mức tăng trưởng cao là 48%. Xuất khẩu tôm được kỳ vọng sẽ hưởng lợi từ chính sách thuế mới của Mỹ, EVFTA làm tăng sức cạnh tranh của Việt Nam so với các đối thủ như Trung Quốc, Ấn Độ, Thái Lan.

Hàng rau quả chuyển biến tốt, tăng lên 8,4%, tăng trưởng 6 tháng đạt 2,8%. Thị trường lớn nhất là Trung Quốc với 76% thị phần và tăng 5.4% trong quý 2 tuy nhiên vẫn giảm 0.4% trong 6 tháng. Nhiều thị trường phát triển dù chiếm tỷ trọng khiêm tốn nhưng đạt tăng trưởng cao như EU 33%, Hoa Kỳ12.7%, Hàn Quốc 12.3%, Hong Kong 133%, Australia +35%.

Đặc biệt, trong tháng 2/2019, Việt Nam đã được Mỹ cấp phép nhập khẩu xoài tươi, cùng với các sản phẩm thanh long, nhãn, chôm chôm, vải thiều và vú sữa là các sản phẩm trái cây đang từng bước thâm nhập vào các thị trường khó tính.

Các nông sản chủ lực như gạo, cà phê, điều, tiêu, sắn tăng trưởng âm. Giá XK các mặt hàng này đều giảm mạnh so với cùng kỳ: gạo giảm14.9%, cà phê giảm 11.5%, điều giảm 21.6%, tiêu giảm 25.4%, nên mặc dù lượng xuất khẩu có tăng ở hạt điều và tiêu, giá trị XK vẫn giảm. Sau 6 tháng, giá trị XK các mặt hàng này phần lớn đều giảm trên 10%.

Tín hiệu vui nhất trong nhóm ngành XK này là gỗ. Sản phẩm gỗ đạt giá trị 4.83 tỷ USD trong 6 tháng, có mức tăng trưởng cao nhất trong nhóm 10 mặt hàng xuất khẩu chủ lực. Hoa Kỳ chiếm gần 1/2 tổng giá trị xuất khẩu và đạt mức tăng 32.9%, Nhật Bản (chiếm tỷ trọng 13.5%, tăng 19.9%) , EU (chiếm tỷ trọng 9.3%, tăng 11.4%). Thị trường Trung Quốc (chiếm tỷ trọng 12%, giảm 0.5%) và Hàn Quốc (chiếm tỷ trọng 8.9%, giảm 8.5%. Xuất siêu gỗ và sản phẩm gỗ đạt tới 3.59 tỷ USD, tăng 18.5% so với cùng kỳ năm ngoái.

NK chủ yếu là nguyên liệu sản xuất

NK tăng trưởng chậm lại nhưng vẫn cao hơn xuất khẩu với tốc độ tăng trưởng 8.9% trong 6 tháng, đạt giá trị 120.9 tỷ USD. Lũy kế xuất siêu đạt 1.59 tỷ USD, thấp hơn nhiều so với cùng kỳ năm 2018 là 3.36 tỷ USD.

NK máy móc thiết bị, tăng 13.2% đạt giá trị 17.6 tỷ USD.

NK một số nguyên liệu đầu vào cho ngành năng lượng tiếp tục tăng mạnh như dầu thô, than đá, quặng. NK dầu tăng nhẹ 0.7% đạt 1.02 tỷ USD. NK than tăng 100% về lượng và 65% về giá trị, đạt 2 tỷ. NK quặng tăng cao 52% đạt 810 triệu USD, giúp NK sắt thép giảm (2.2%). NK phế liệu thép đã giảm 13.6% nhưng vẫn đạt giá trị 762 triệu USD.

NK điện thoại và linh kiện giảm 2.65% trong 6 tháng nhưng chủ yếu giảm trong quý 1 (16%), sang quý 2 nhập khẩu tăng 14%.

NK nguyên liệu dược phẩm giảm tốc và chỉ tăng 2.8%, trong khi nhập khẩu dược phẩm tăng 11.5%.

NK các nguyên phụ liệu cho ngành dệt may cũng đang ở mức thấp nhất kể từ năm 2017. NK bông giảm 3.9%, xơ, sợi dệt tăng 5.3%, vải tăng 4.7%. Trong bối cảnh Việt Nam chưa chủ động được nguồn nguyên liệu cho dệt may với 70% lượng vải phải NK, NK nguyên liệu yếu là tín hiệu không mấy tích cực cho ngành.

Nhập khẩu Nguyên phụ liệu Dệt may tăng yếu

Việt Nam đang được hưởng lợi rất lớn từ 12 FTAs, EVFTA, CPTPP cùng với 4 FTAs đang trong đàm phán. Bên cạnh đó, chiến tranh thương mại Mỹ - Trung cũng sẽ tạo cho nước ta những cơ hội khác. Tuy nhiên cũng không thể tránh khỏi những rào cản như bối cảnh kinh tế nhiều quốc gia đang tăng trưởng chậm lại khiến sức cầu suy yếu; sự kìm hãm từ hàng rào kỹ thuật, đặc biệt là từ Trung Quốc.

Điều này đòi hỏi các doanh nghiệp phải nỗ lực cải thiện năng lực sản xuất để có thể cạnh tranh tốt hơn với các quốc gia khác. Đặc biệt, với Nghị quyết 10, chính sách thúc đẩy kinh tế tư nhân đang mang lại kết quả lớn. Chính sự năng động của các doanh nghiệp sẽ là “cục nam châm” thu hút các nhà đầu tư, tận dụng triệt để những lợi thế mà Việt Nam đang có.

Cùng chuyên mục

Tin đọc nhiều